Canada Life Rürup Rente – Generation Basic Plus

Was Verbraucher unbedingt beachten sollten!

Viele Versicherungsvermittler bieten gerne die Rürup Rente der Canada Life – Generation Basic Plus an. Ansprechende bunte Werbeprospekte versprechen ein hochattraktives Produkt mit 1,5% Garantiezins sowie der Aussicht auf attraktive Fondsrenditen. Schaut man jedoch genauer ins Kleingedruckte der Canada Life Generation Basic Plus offenbaren sich einige Überraschungen.

Hohe Kostenstruktur

Verbraucher sollten unbedingt genau in des gesetzliche Produktinformationsblatt schauen. Dort sind die verhältnismäßig hohen Produktkosten der Canada Life Rürup Rente aufgeführt. Die von uns dargestellten Werte haben wir einer Modellrechnung eines 40 jährigen Kunden mit 300€ Monatsbeitrag sowie 25 Jahren Vertragslaufzeit entnommen (Stand 07.2015).

| Canada Life Generation Basic Plus – das sollten Verbraucher beachten! |

|---|

| Abschluss- & Vertriebskosten über 5% |

| Hohe Fixkosten in ersten 10 Jahren |

| Zusätzlich 5% Rücknahmeabschlag bei Fondskauf |

| Hohe Kosten auf Fondsebene |

| Intransparentes Bonussystem |

| Irreführende Gesamtkostenquote / Effektivkosten |

| Nachträgliche Kostenerhöhungen möglich |

| Zu optimistische Modellrechnung |

| Garantie von 1,50% mit Vorbehalten |

| Geringer garantierter Rentenfaktor |

| Kein Anspruch auf garantierte Rückkaufswerte |

| Stornogebühr bei Vorverlegung |

| Kein Mitglied im deutschen SIcherungssystem |

| Für Zuzahlungen gelten Neukonditionen |

| Vergünstigungen möglich |

Abschluss- und Vertriebskosten von über 5%

Die Canada Life Rürup Rente hat mit über 5% verhältnismäßig hohe Abschluss- und Vertriebskosten. Ein Marktüblicher Wert liegt bei 4%. Die % Zahl bezieht sich auf die Beitragssumme und wird in den ersten 5 Jahren den Beiträgen entnommen. In unserem Beispiel beträgt die Beitragssumme 300€ x 12 Monate x 25 Jahre = 90.000 € und die darauf resultierenden Abschlusskosten der Generation Basic Plus sind mit 5.001,75€ angegeben, das sind 5,56%!

Hohe Fixkosten in ersten 10 Jahren

Neben den 60€ Jahresgebühr bei der Canada Life Rürup Rente werden in unserer Beispielrechnung in den ersten 10 Jahre jährliche Fixkosten in Höhe von 418,95€ erhoben. Das sind 11,6% des jährlich eingezahlten Beitrags!

Zusätzlich 5% Rücknahmeabschlag bei Fondskauf

Zusätzlich werden nochmal 5% sog. “Rücknahmeabschlag” bei jeder Zuteilung von Anteilen erhoben. Das ist vergleichbar mit einem Ausgabeaufschlag bei Banken.

Hohe Kosten auf Fondsebene

Der Garantiefonds der Canada Life Rürup Rente Generation Basic Plus schlägt mit aktuell 1,75% + 0,25% Sondergebühr = 2% im Jahr zu Buche. Auch die anderen zur Auswahl stehenden Investmentfonds haben verhältnismäßig hohe Kosten in Höhen zwischen 1% und 2,1%. Was nicht nachvollziehbar ist, dass Canada Life bei Auswahl des Garantiefonds Generation UWP-Fonds I, der aktuell 2% jährliche Kosten aufweist (s.o.), die Modellrechnungen mit einem Durchschnittswert von 1,66% rechnet. Leider stehen keinerlei kostengünstigen Indexfonds (ETFs) zur Auswahl.

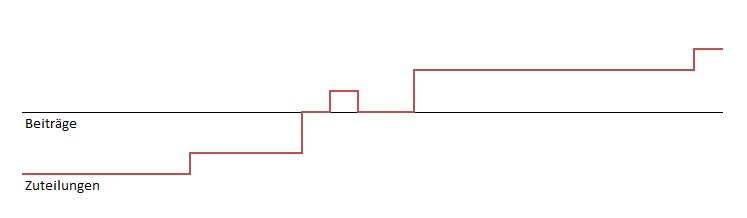

Intransparentes Bonussystem

Canada Life arbeitet in seinem Rürup Renten Produkt mit einem sehr undurchsichtigen Bonussystem. Das Prinzip möchten wir an einem Schaubild veranschaulichen.

Einfach ausgedrückt werden zu Beginn der Laufzeit sehr hohe Vertragskosten erhoben, und real fließt deutlich weniger in die Fonds als an Beiträgen eingezahlt. Gegen Mitte und Ende der Laufzeit werden vertragstreue Kunden durch zusätzliche Boni belohnt. Versicherer kennen die Statistiken, dass viele Versicherte Ihre Verträge vorzeitig beitragsfrei stellen. Canada Life nutzt diese Zahlen für sich aus. Für Kunden die flexibel bleiben möchten keine empfehlenswertes System.

Irreführende Gesamtkostenquote / Effektivkosten

Die Angabe der Gesamtkostenquote, bei der Canada Life Rürup Rente Effektivkosten genannt, erfolgt auf 2 Ebenen.

Versicherungsebene: In unserem Beispiel sind verhältnismäßig geringe 0,35% p.a. Effektivkosten angegeben. Der Wert fällt deshalb so gering aus, da Canada Life die Treueboni, die gegen Ende der Laufzeit kommen mit einrechnet. Ist ein Kunde gezwungen den Vertrag vorher Beitragsfrei zu stellen, würde sich diese Zahl deutlich erhöhen.

Fondsebene: Hier gibt Canada Life einen Durchschnittswert von 1,66% an. Verbraucher sollten jedoch berücksichtigen, dass die realen Kosten des Garantiefonds GENERATION UWP-Fonds I mit 2% (1,75%+0,25%) deutlich höher ausfallen.

Gesamtkostenbelastung: Da obige beiden Werte einfach addiert werden, gibt Canada Life einen Wert von 2,01% p.a. an. Wählt ein Kunde zu 100% den Garantiefonds GENERATION UWP-Fonds I müsste der Wert eigentlich 2,35% lauten (0,35% Versicherungskosten + 1,75% Fondskosten + 0,25% Sicherungskosten= 2,35% Gesamtkosten). Würde man die Treueboni bei den Versicherungskosten außen vor lassen, würden die Gesamtkosten deutlich steigen.

Nachträgliche Kostenerhöhungen möglich

Die Canada Life Rürup Rente Generation Basic Plus hält es sich im Kleingedruckten offen, die Kosten zukünftig ohne Obergrenze zu erhöhen. Dies findet man bei kaum einem deutschen Versicherer.

Zu optimistische Modellrechnung

Die Modellrechnungen der Canada Life Rürup Rente Generation Basic Plus werden mit 1,66% Fondskosten gerechnet. Diese Darstellung ist jedoch deutlich zu optimistisch, entscheidet sich ein Kunde zu 100% für den Garantiefonds GENERATION UWP-Fonds I! (siehe vorhergehenden Abschnitt)

Garantie von 1,50% mit Vorbehalten

Die Garantie von 1,50% p.a. im Canada Life GENERATION UWP-Fonds I gilt nur unter folgenden Voraussetzungen!

| Garantievoraussetzungen für 1,50% Garantiezins |

|---|

| Beitragszahlung bis mindestens 5 J. vor ursprünglichem Rentenbeginn |

| mindestens 12 Jahre Beiträge gezahlt |

| mindestens 80% der insgesamt vereinbarten Beiträge eingezahlt |

Erfüllt ein Kunde diese Voraussetzungen nicht, gilt auch keine Garantie. Zusätzlich nimmt Canada Life dann einen sogenannten “Wertangleich” vor. Kunden werden dann mit einem Abschlag bestraft.

Geringer garantierter Rentenfaktor

Die Vertragszusage von Canada Life bzgl. des Rürup Rente garantierten Rentenfaktors ist sehr gering verglichen mit anderen Versicherern. In unserem Beispiel sind es 20,94€ je 10.000€ Rentenvermögen. Es wird mit einer “Market Option” geworben, in der Canada Life zusagt, die zu Rentenbeginn höchste Rente am Markt zu bezahlen, jedoch ist davon auszugehen, dass eine heute festgelegte Rentengarantie deutlich besser ist, als der höchste Faktor in 20 oder 25 Jahren.

Kein Anspruch auf garantierte Rückkaufswerte

Canada Life gibt in seiner Rürup Rente keinen Anspruch auf garantierte Rückkaufswerte oder garantierte Rentenwerte bei Beitragsfreistellung. Dies liegt unter anderem an der Kostenerhöhungsmöglichkeit die sich der Versicherer offen hält.

Stornogebühr bei Vorverlegung

Möchten Kunden den Renteneintritt um mehr als 5 Jahre vorverlegen, erhebt Canada Life bei seiner Rürup Rente eine Stornogebühr. Die Berechnung richtet sich nach der ursprünglich vereinbarten Beitragszahlungsdauer und dem Zeitpunkt des vorgezogenen Rentenbeginns. Wenn während der Vertragslaufzeit eine Beitragsfreistellung durchgeführt wurde, kann ein erheblicher Stornoabschlag erfolgen.

Kein Mitglied im deutschen Sicherungssystem

Canada Life gehört keiner Einrichtung zur Sicherung der Ansprüche von Versicherten an. Jedoch stellt das Fondsvermögen Sondervermögen dar und ist im Insolvenzfall vor Zugriff geschützt.

Für Zuzahlungen gelten Neukonditionen

Wer Zuzahlungen in den Vertrag leistet, muss mit ebenfalls identisch hohen Kosten rechnen wie die des Grundvertrags. Leider haben Kunden keinen Anspruch auf Altkonditionen. Für Zuzahlungen können die dann gültigen Neukonditionen angewendet werden.

Fazit

Alles in Allem erscheint das Vertragswerk der Canada Life Rürup Rente Generation Basic Plus sehr kundenunfreundlich und unflexibel. Viele Punkte die bei deutschen Versicherern selbstverständlich im Sinne des Kunden geregelt sind fehlen bei Canada Life. Was lockt sind die 1,50% Garantieverzinsung. Für Verbraucher die den Vertrag mit hoher Sicherheit duchhalten, kann das Produkt eine interessante Alternative sein. Dagegen sprechen die grundsätzlich hohen Vertragskosten, die sich in den Hochrechnungen nicht voll wiederspiegeln. Hier könnten am Ende große Ernüchterungen bei Verbrauchern eintreten.

Vergünstigungen möglich

Canada Life bietet bei seiner Rürup Rente auch vergünstigte Vertragsvarianten an. Vermittler können selbst wählen, ob sie 100% Abschlusskosten, 50% Abschlusskosten oder 0% Abschlusskosten erheben möchten. Die Abschlusskosten gehen nämlich 1 zu 1 an den Vermittler als Provision. Dies ist sicher ebenfalls ein ausschlaggebender Grund, weshalb Provisionsberater das Produkt häufig favorisieren.

Sie haben Interesse an einer vergünstigten Canada Life Rürup Rente? Oder an günstigeren Fondsprodukten als Alternative? Fordern Sie hier Ihren individuellen und kostenlosen Rürup Renten Vergleich an. Wir bieten Ihnen als neutrale Experten auch berufsspezifische Sondertarife sowie provisionsfreie Honorartarife an.

Weitere Informationen zum Thema Rürup Rente

| Hannoversche Lebensversicherung Rürup Rente | Europa Rürup Rente | Alte Leipziger Rürup Rente |

| CosmosDirekt Rürup Rente | DeBeKa Rürup Rente | ErgoDirekt Rürup Rente |

Weitere Informationen zum Thema Private Rente

| Vergleich Private ETF Nettopolicen | Vergleich Private Rente |